Tout savoir sur le RIB (Relevé d'Identité Bancaire)

Chaque titulaire d’un compte bancaire dispose d’un Relevé d’Identité Bancaire (RIB) qui correspond en quelque sorte à la carte d’identité de son compte. Ce document, remis par la banque, contient des informations uniques et propres à chaque détenteur d’un compte bancaire. Le RIB peut alors être remis à des tiers afin qu’ils réalisent des virements ou des prélèvements sur le compte identifié par ce RIB. Le RIB est aussi utilisé par le titulaire d’un compte pour lui-même effectuer des virements sur des comptes bancaires tiers.

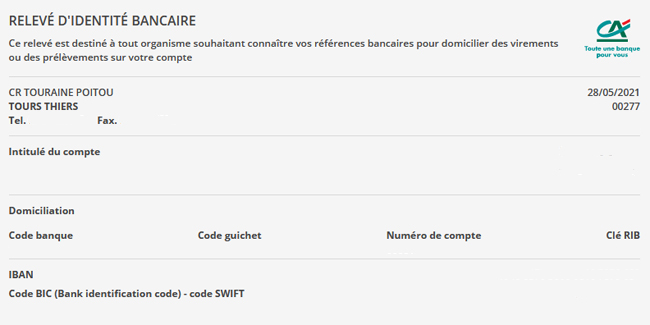

Qu’est-ce qu’un RIB ? À quoi sert-il ?

Le Relevé d’Identité Bancaire, le plus souvent appelé tout simplement le RIB, est un document qui mentionne l’identité du titulaire d’un compte bancaire, ainsi que les coordonnées de son compte. Le RIB est édité et remis par une banque à chaque personne qui ouvre un compte chez elle. Il lui permet de communiquer à des tiers ce que l’on appelle sa domiciliation bancaire, c’est-à-dire toutes les références qui permettent d’identifier son compte bancaire et d’effectuer des opérations bancaires.

Le RIB contient diverses informations normalisées, c’està-dire qui sont toujours les mêmes :

- l’identité du titulaire du compte bancaire (nom, prénom ou raison sociale s’il ne s’agit pas d’un particulier). Certaines banques mentionnent également des informations non obligatoires telles que l'adresse du titulaire du compte ;

- la domiciliation bancaire (nom, sigle, localité de la banque et de l’agence dont dépend le titulaire du compte et quelquefois l'adresse et le numéro de téléphone du guichet de la banque ) ;

- le code banque, un numéro à 5 chiffres propre à chaque établissement bancaire ;

- le code guichet, un numéro à 5 chiffres qui identifie l’agence à laquelle le titulaire d’un compte bancaire est rattaché ;

- le numéro du compte bancaire (11 chiffres ou lettres) ;

- la clé RIB, un numéro à 2 chiffres qui permet de vérifier la validité d’un numéro de compte bancaire ;

- l’«International Bank Account Number» (IBAN) composé de 27 caractères (lettres et chiffres) et qui commence par l’identifiant du pays (FR pour la France par exemple). L’IBAN est l’identifiant international du compte bancaire ;

- le «Bank Identifier Code» (BIC), suivi du terme « SWIFT », un code universel de 8 à 11 caractères qui permet d’identifier chaque banque.

Grâce à toutes ces informations, un RIB permet au titulaire d’un compte bancaire de justifier qu’il détient bien un compte. Ce document est remis par son détenteur à des tiers (particuliers, organismes publics, enseignes commerciales, etc.) dans le but soit qu’ils effectuent des virements sur son compte, soit qu’ils puissent réaliser des prélèvements, automatiques ou non. Dans ce dernier cas, le RIB est par exemple remis à un fournisseur d’électricité, Internet, etc., pour régler des factures qui reviennent régulièrement, des organismes pour lesquels les clients demandent à leur banque le plus souvent de mettre en place un prélèvement automatique.

Autres utilisations fréquemment employées, et même parfois obligatoires : pour recevoir son salaire, le plus souvent l’employeur demande à ses salariés de lui remettre un RIB. Il peut ainsi facilement verser leur salaire directement sur leur compte bancaire tous les mois. Un RIB est généralement remis par un bailleur afin que son locataire procède tous les mois à des virements sur son compte pour payer son loyer. Pour recevoir des prestations sociales versées par la CAF, Pôle emploi, la Sécurité sociale, etc., il est aussi nécessaire de remettre un RIB à ces organismes.

Grâce au RIB qui contient des informations spécifiques et personnelles à chaque titulaire d’un compte bancaire, les erreurs de mauvais aiguillages concernant les opérations bancaires sont évitées. De plus, si le RIB est utilisé pour effectuer des prélèvements sur le compte du titulaire, ce document ne peut pas être utilisé par des tiers à des fins frauduleuses car le titulaire du compte doit obligatoirement autorisé au préalable des prélèvements réalisés à l’aide d’un RIB.

À savoir : de plus en plus souvent, ce n’est pas le RIB qui est demandé mais l’IBAN car ce dernier, qui est l’identifiant international du compte bancaire, peut être utilisé en France et à l’étranger, alors que le RIB n’est valable qu’en France. D’autre part, un RIB n’est pas limité par une durée précise dans le temps pour pouvoir l’utiliser.

Comment se procurer un RIB ?

Au moment de l’ouverture d’un compte, chaque titulaire reçoit de sa banque un ou plusieurs RIB format papier. Il est aussi possible d’en obtenir ensuite au guichet de sa banque, mais aussi à un guichet automatique de la banque où est domicilié son compte bancaire. Ceux qui disposent d’un carnet de chèques ont aussi à leur disposition plusieurs RIB à la fin de leur chéquier.

D’autre part, aujourd’hui, les banques proposent à leurs clients de télécharger en ligne à tout moment leur RIB en se connectant à leur espace personnel sur le site Internet de la banque.

Se procurer un RIB, quelque soit le moyen, est toujours gratuit. De plus, les informations qu’il contient ne sont pas modifiées lorsque le détenteur d’un compte bancaire change d’agence. En revanche, il obtient un nouveau Relevé d’Identité Bancaire s’il part pour une autre banque.

Autres dossiers

-

Carte bancaire à débit différé ou à débit immédiat : avantages, inconvénients

Quand vous ouvrez un compte bancaire et que le banquier vous demande si vous souhaitez une carte à débit immédiat ou à débit différé, vous ne savez peut-être pas toutes les différences...

Carte bancaire à débit différé ou à débit immédiat : avantages, inconvénients

Quand vous ouvrez un compte bancaire et que le banquier vous demande si vous souhaitez une carte à débit immédiat ou à débit différé, vous ne savez peut-être pas toutes les différences...

-

L'apport personnel pour un crédit : qu'est-ce que c'est ?

Plus de la moitié des ménages détiennent un crédit pour financer leurs dépenses de consommation (automobile, équipement du logement, matériel informatique, etc.), et en particulier, le plus...

L'apport personnel pour un crédit : qu'est-ce que c'est ?

Plus de la moitié des ménages détiennent un crédit pour financer leurs dépenses de consommation (automobile, équipement du logement, matériel informatique, etc.), et en particulier, le plus...

-

Les agios : qu'est-ce que c'est ? Comment sont-ils calculés ?

On parle d’agios en cas de découvert bancaire. Si, en principe, un compte bancaire ne peut pas fonctionner s’il n’est pas approvisionné, les banques tolèrent cette situation en autorisant...

Les agios : qu'est-ce que c'est ? Comment sont-ils calculés ?

On parle d’agios en cas de découvert bancaire. Si, en principe, un compte bancaire ne peut pas fonctionner s’il n’est pas approvisionné, les banques tolèrent cette situation en autorisant...

-

Interdit bancaire et fiché au FICP : modalité, durée et conséquences

Le fait d’émettre des chèques sans provision et le non remboursement d’un crédit constituent tous les deux des incidents de paiement. Dans le premier cas, le titulaire d’un compte bancaire...

Interdit bancaire et fiché au FICP : modalité, durée et conséquences

Le fait d’émettre des chèques sans provision et le non remboursement d’un crédit constituent tous les deux des incidents de paiement. Dans le premier cas, le titulaire d’un compte bancaire...

-

Quelle différence entre le délai de réflexion et le délai de rétractation ?

Afin de protéger les consommateurs, la loi (article 1122 du Code civil) a mis en place notamment un droit de réflexion et un droit de rétractation qui s’appliquent à l’occasion de la...

Quelle différence entre le délai de réflexion et le délai de rétractation ?

Afin de protéger les consommateurs, la loi (article 1122 du Code civil) a mis en place notamment un droit de réflexion et un droit de rétractation qui s’appliquent à l’occasion de la...

-

10 façons de se faire un complément de salaire

La vie devient de plus en plus dure et vos économies s’envolent. Vous avez un peu de temps devant vous ? Alors pourquoi ne pas en profiter pour vous faire un complément de salaire assez...

10 façons de se faire un complément de salaire

La vie devient de plus en plus dure et vos économies s’envolent. Vous avez un peu de temps devant vous ? Alors pourquoi ne pas en profiter pour vous faire un complément de salaire assez...

-

Prêt entre particuliers : quel fonctionnement ? Comment se protéger ?

Bien que les taux d’intérêts aient fortement baissé ces dernières années, les banques sont de plus en plus exigeantes pour accepter certains prêts aux particuliers. De nombreuses personnes...

Prêt entre particuliers : quel fonctionnement ? Comment se protéger ?

Bien que les taux d’intérêts aient fortement baissé ces dernières années, les banques sont de plus en plus exigeantes pour accepter certains prêts aux particuliers. De nombreuses personnes...

-

Quel est le temps d'encaissement d'un chèque bancaire ?

En 1865, la loi française instaure le chèque bancaire comme moyen de paiement. Depuis, plusieurs législations complémentaires vont préciser son utilisation comme la loi de 1926 qui pénalise...

Quel est le temps d'encaissement d'un chèque bancaire ?

En 1865, la loi française instaure le chèque bancaire comme moyen de paiement. Depuis, plusieurs législations complémentaires vont préciser son utilisation comme la loi de 1926 qui pénalise...

-

Amortissement fiscal : qu'est-ce que c'est ? Comment le calculer ?

Une entreprise qui investit dans certains biens corporels ou incorporels doit prendre en compte leur dépréciation dans le temps, ainsi que leur durée de vie normale, dans leur comptabilité. On...

Amortissement fiscal : qu'est-ce que c'est ? Comment le calculer ?

Une entreprise qui investit dans certains biens corporels ou incorporels doit prendre en compte leur dépréciation dans le temps, ainsi que leur durée de vie normale, dans leur comptabilité. On...

-

Cession sur salaire : principe et fonctionnement

Si un salarié a des dettes de type loyers, pensions alimentaires, impôts, etc., les sommes qu’il doit peuvent être retenues sur son salaire par ses créanciers sous certaines conditions. C’est...

Cession sur salaire : principe et fonctionnement

Si un salarié a des dettes de type loyers, pensions alimentaires, impôts, etc., les sommes qu’il doit peuvent être retenues sur son salaire par ses créanciers sous certaines conditions. C’est...

-

Banque en ligne : avantages et inconvénients. Faut-il passer le pas ?

Depuis quelques années, de nombreuses banques en ligne ont fleuri sur Internet. Elles proposent de nombreux services, mais les banques classiques se sont aussi mises au goût du jour en proposant...

Banque en ligne : avantages et inconvénients. Faut-il passer le pas ?

Depuis quelques années, de nombreuses banques en ligne ont fleuri sur Internet. Elles proposent de nombreux services, mais les banques classiques se sont aussi mises au goût du jour en proposant...

-

Code de la consommation : quel fonctionnement et quelle utilité ?

Le Code de la consommation désigne le recueil de l’ensemble des dispositions légales relatives au droit de la consommation, droit qui est un sous-ensemble du droit des affaires destiné à régir...

Code de la consommation : quel fonctionnement et quelle utilité ?

Le Code de la consommation désigne le recueil de l’ensemble des dispositions légales relatives au droit de la consommation, droit qui est un sous-ensemble du droit des affaires destiné à régir...